固定資産税等の軽減

固定資産税・都市計画税の減免、固定資産税の特例(固定ゼロ)の拡充・延長

内容

1.固定資産税・都市計画税の減免

中小企業・小規模事業者(個人事業者も含みます)の保有する建物や設備等の来年(2021年度)※の固定資産税・都市計画税を、事業収入の減少幅に応じ、ゼロまたは1/2とします。

※今年(2020年)の固定資産税・都市計画税は、1年間納税猶予される場合があります。詳細はこちら(納税猶予・納付期限の延長)をご覧ください。

<減免対象>※いずれも市町村税(東京都23区においては都税)

・事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

・事業用家屋に対する都市計画税(通常、評価額の0.3%)

※賃料を割り引いたり、支払いの延期に応じた結果、事業収入が減少した中小事業者も対象です。

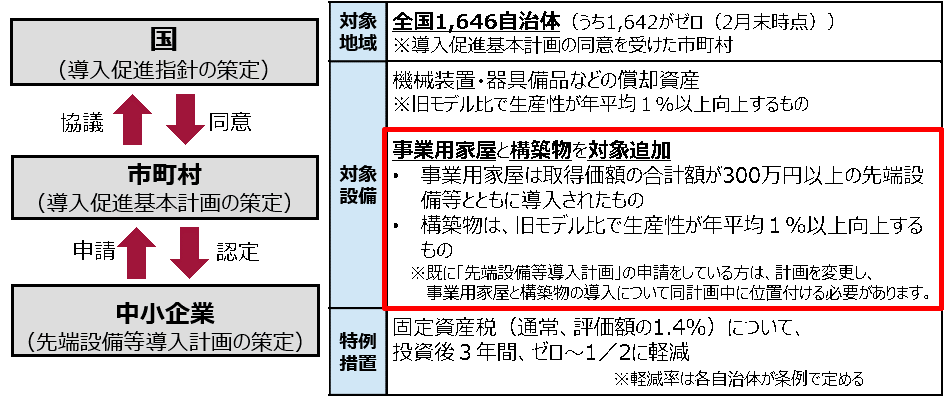

2.固定資産税の特例(固定ゼロ)の拡充・延長

現在、中小企業・小規模事業者が新たに投資した設備については、自治体の定める条例に沿って、投資後3年間、固定資産税が免除されますが、今般、本特例の適用対象に、事業用家屋と構築物※を追加するとともに、2021年3月末までとなっている適用期限を2年間延長します。※門や塀、看板(広告塔)や受変電設備など。

お問合せ先

固定資産税等の軽減相談窓口 :0570-077322