前職の信用金庫時代から今に至るまで役員貸付金で困っている経営者の話を数百件聞いてきました。

話を聞いていると経営努力の結果不本意ながら発生してしまったケースや

先代が遺した役員貸付金をやむなく引き継いでいるのに指摘されているケースも非常に多くありました。

役員貸付金は金融機関が一番嫌いな勘定科目ですが、

経営者には守らなければならない家族や従業員がいます。

役員貸付金勘定があるがために事業遂行上の多くの制約を受けてお悩みの経営者や

そんな経営者の相談に乗っている税理士、役員貸付金勘定があるためにお役に立ちたいと思いつつ、

歯がゆい思いをしている金融機関融資担当者へ役員貸付金清算プランを知ってもらい、

1件でも多く実行し解決できればと思います。

著者紹介

- 1.役員貸付金とは

- 2.役員貸付金が生じる原因

- 3.役員貸付金の問題点(デメリット)

- 4.役員貸付金の消し方・減らし方

- 5.Q&A

- 6.弊社が提供する役員貸付金清算プランによる解消事例

- 6-1. ~ケース1~ 医療法人(東京都 役員貸付金清算金額約3,000万円)

- 6-2. ~ケース2~ 印刷業(東京都 役員貸付金清算金額約2,400万円)

- 6-3. ~ケース3~ 金属加工業(千葉県 役員貸付金清算金額約24,000万円)

- 6-4. ~ケース4~ 販促品企画・販売業(東京都 役員貸付金清算金額約3,000万円)

- 6-5. ~ケース5~ コンサルティング業(東京都 役員貸付金清算金額約2,000万円)

- 6-6. ~ケース6~ 建設業(兵庫県 役員貸付金清算金額約9,000万円)

- 6-7. ~ケース7~ 不動産業(福岡県 役員貸付金清算金額約8,000万円)

- 7.役員貸付金清算プランに関するQ&A

- 6.あとがき

- 7.役員貸付金に関するお役立ちリンク

目次

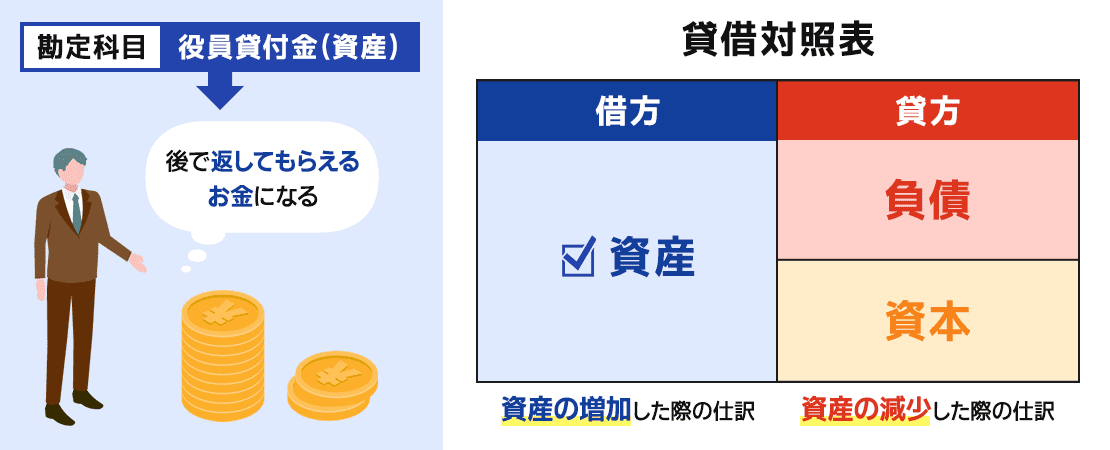

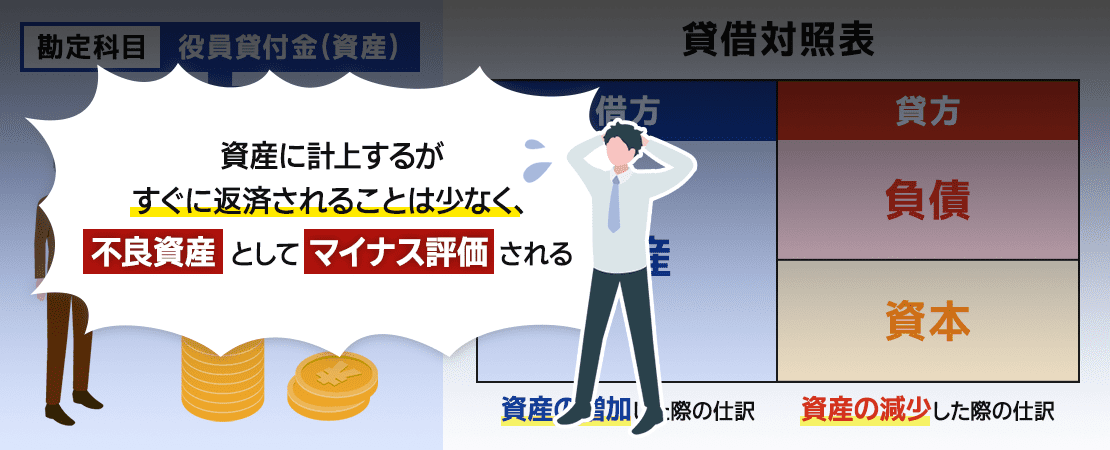

役員貸付金とは

役員貸付金とは何か

役員貸付金とはその名の通り「会社が代表取締役や役員へお金を貸し付けている」ものになります。

会社としては回収予定(見込)のお金なので貸借対照表上の資産に計上する形になります。

しかしながら経営している会社のお金を個人的に流用している実態からすぐに返済されることは少なく、

「不良資産」という形でマイナス評価される勘定科目になります。

会社の口座には個人の預金残高よりも数十倍~数百倍の金額がある中で、

経営者個人のお金を使用するのと近い感覚で会社の預金を使用した結果、役員貸付金が膨らんでいくものです。

2020年2月中旬以降に実施された日本政策金融公庫や信用保証協会付の「コロナウィルス感染症対策融資」で

通常の融資申請では得られない金額の融資を受けることができたため、その後役員貸付金が膨らんだケースが多いようです。

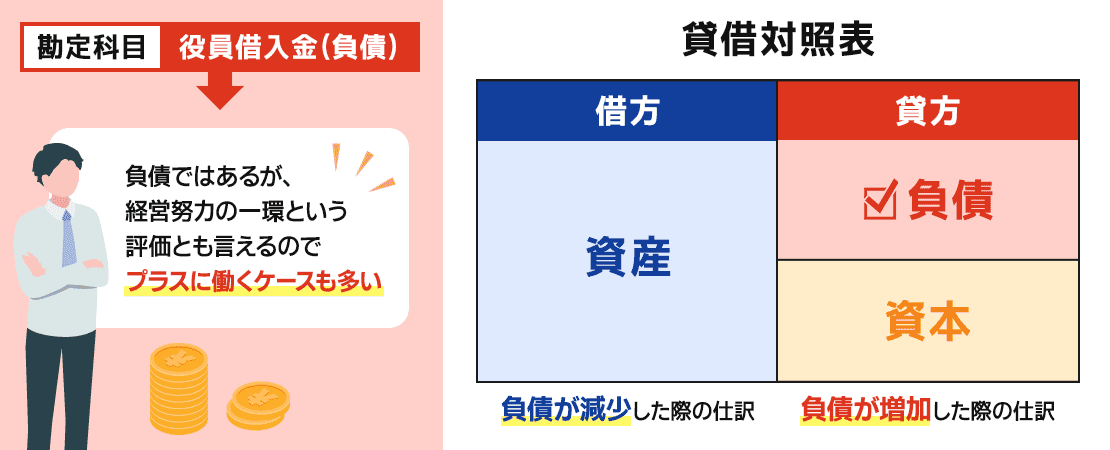

役員借入金とは

一方で役員借入金は会社が代表取締役や役員からお金を借りている状態なので貸借対照表上の負債に計上されます。

負債ではありますが、個人のお金を会社へ貸し付けている=経営努力の一環という評価とも言えるので、

一概にマイナスの評価とはならずむしろプラスに働くケースも多いです。

役員貸付金が生じる原因

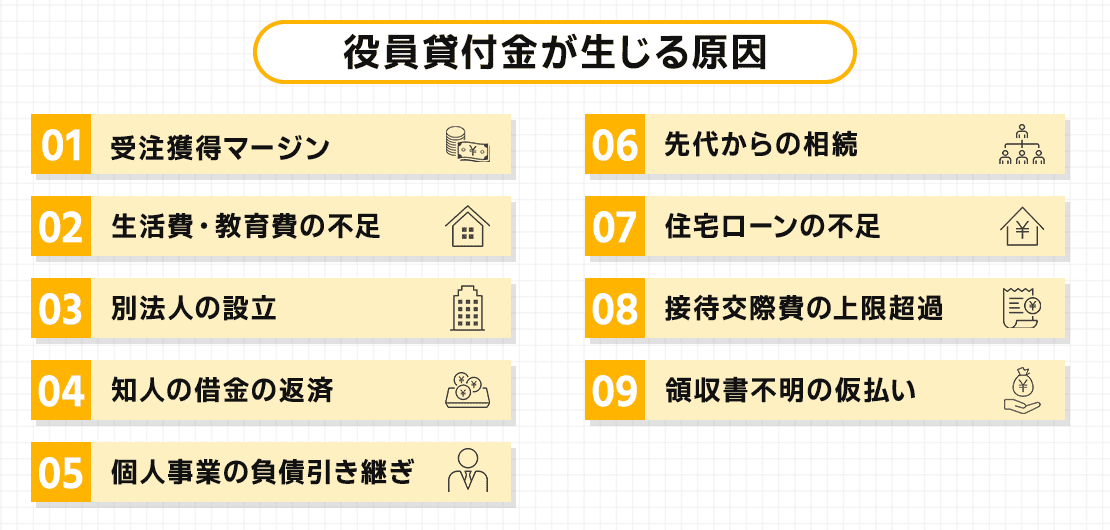

役員貸付金が生じる原因ですが、25年以上に渡る相談事例で多数見てきました。

~ケース1~ 受注獲得マージン

受注を獲得するために紹介者や相手先へマージンとして支払ったお金を役員貸付金として計上した。

不動産業や建設業でこのケースが多い傾向にあります。

もちろんいいことではありませんが、取引の力関係もありやむなく支払う形が散見されます。

~ケース2~ 会社の資金流用

黒字化のために役員報酬を低めに設定するも足りないため、生活費や教育費の不足により、

会社の資金を流用し役員貸付金となった。

~ケース3~ 別法人へ流用

新規事業として別法人を立ち上げる。代表者は同じ。

元々の会社は業績も問題なく融資を受けられるも別法人は赤字かつ代表者が同じであるため融資が受けられない。

結果本体の法人の資金を別法人へ流用。役員貸付金として処理しているもの。

~ケース4~ 借金

知人から借金を頼まれやむなく会社のお金を流用し、役員貸付金となったケース。

~ケース5~ 個人事業での負債

個人事業主から法人成りする際に、個人事業の負債を法人が引き継いで役員貸付金として計上されたケース。

~ケース6~ 相続

先代が作った役員貸付金を相続しているケース。

~ケース7~ 住宅ローン

住宅ローンを組む際に自己資金が足りないために会社のお金を流用。

~ケース8~ 接待交際費

接待が多く「接待交際費」の上限を超えて役員貸付金として多額になった。

~ケース9~ 経費内訳の不明化

領収書がたまってしまう・領収書をもらい忘れるなどが重なり経費の内訳が不明化し結果仮払いの処理となり、

やがて多額の役員貸付金となった。

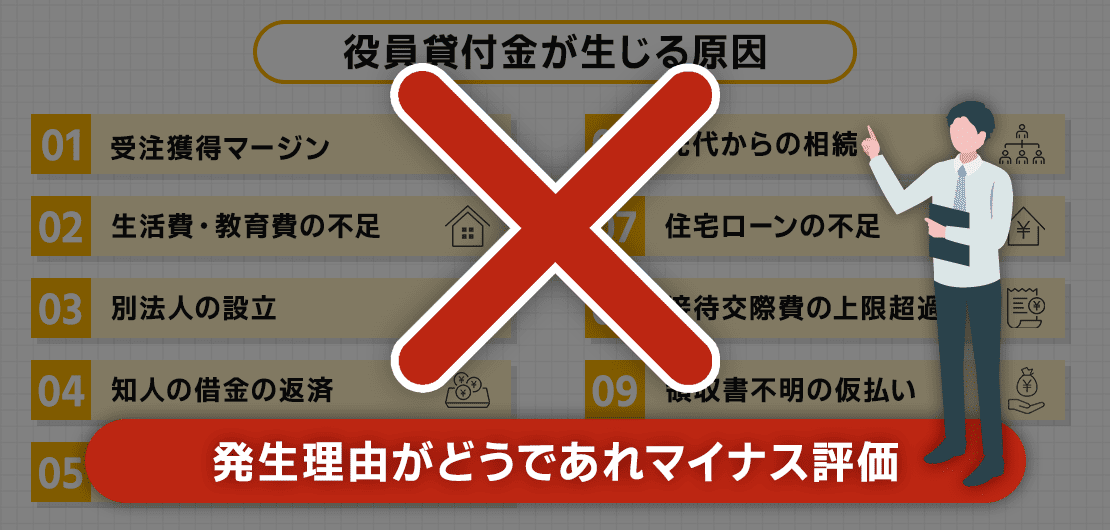

その他役員貸付金の発生パターンは多岐にわたります。

相談を受けたケースの中には「?」となるものもありますが、

多くは経営する会社の業績を良くしたい・お金を増やしたい・雇用を維持したいと考える中で発生したものです。

ただ融資をする金融機関の立場としては本来会社で使う資金を個人で流用した「資金使途相違」に該当するものなので

後述しますが、発生原因の如何を問わずマイナスの査定とせざるを得ません。

そんな役員貸付金を発生させている会社に関与・顧問している税理士やコンサルタントの方も

「役員貸付金はけしからん!」となるわけですが、発生してしまった役員貸付金を解消するためにできることを

寄り添って考える・実行することに注力していきたいものです。

役員貸付金の問題点(デメリット)

役員貸付金は前述の通り「本来会社で使用すべき資金を私的に流用したもの」なので、

発生原因の如何を問わずマイナス評価されます。

かつて運用されていた金融検査マニュアル別冊(参考:金融庁サイト)は

全体の内容としては融資の審査においては決算書上の数字で杓子定規にとらえるのではなく、

当該企業の実態に合わせて柔軟に対応する旨の記載が多い中、

役員貸付金については「当該企業に代表者等への貸付金や未収金等がある場合には、

その回収可能性を検討し回収不能額がある場合には当該企業の自己資本相当額から減額する」と

厳しめの記載となっていました。

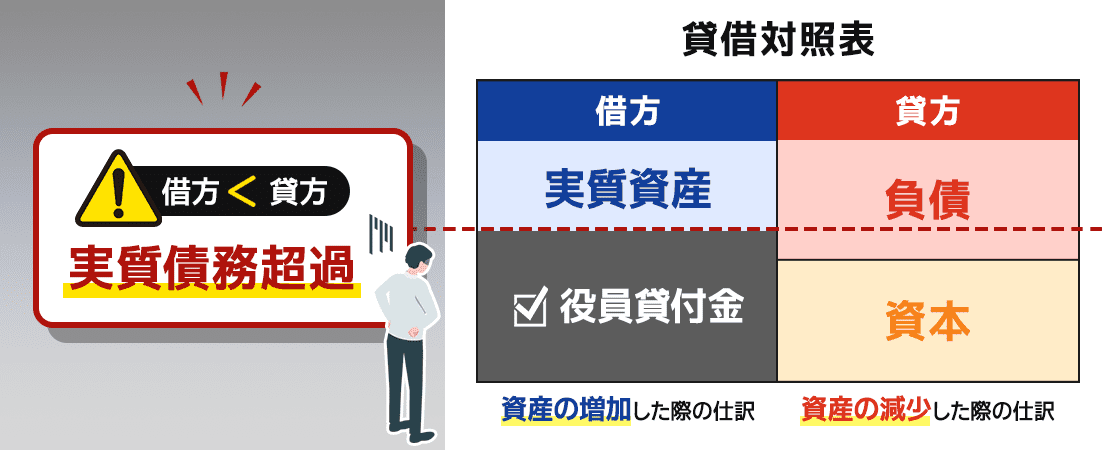

役員貸付金が長年張り付いている状態だと純資産の部から差し引いて評価されることになり、

差し引いた結果純資産の部がマイナスになってしまうとその会社は「実質債務超過」という評価となり、

融資の審査に大きくマイナスに働くことになります。

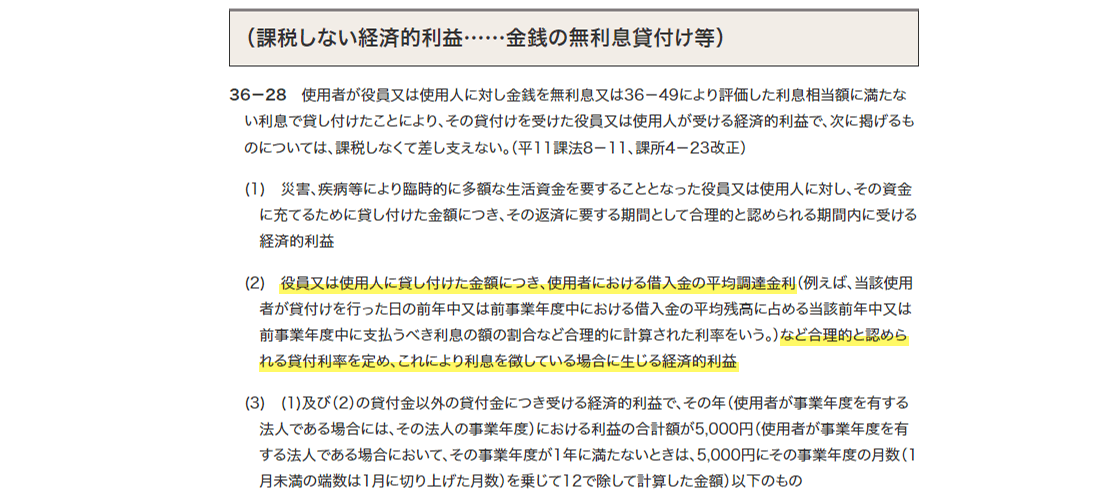

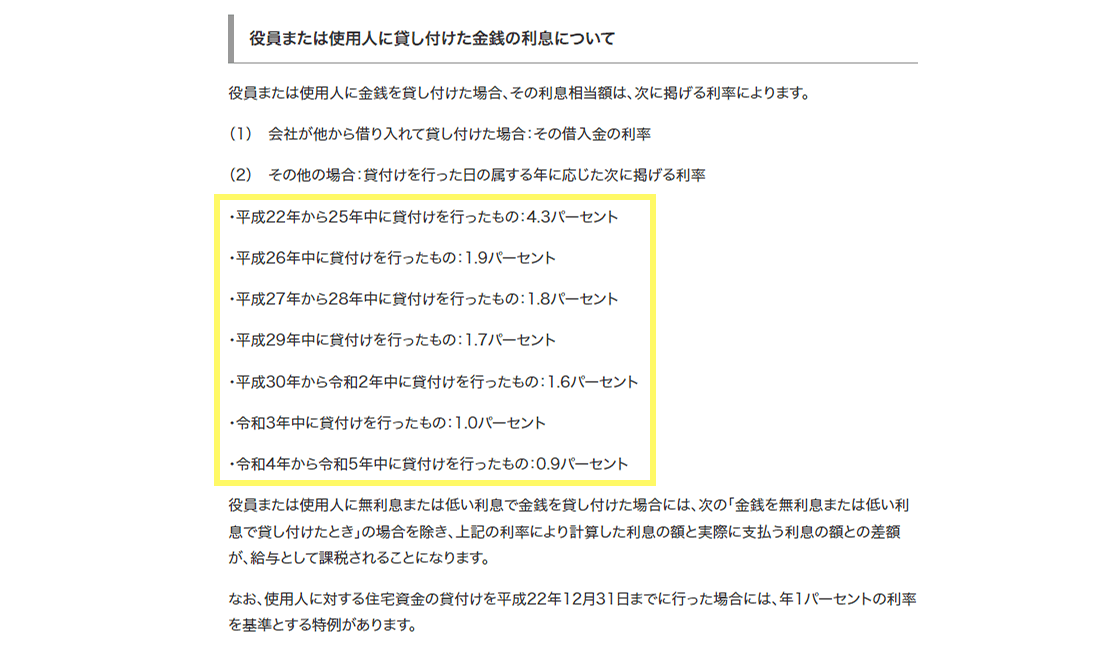

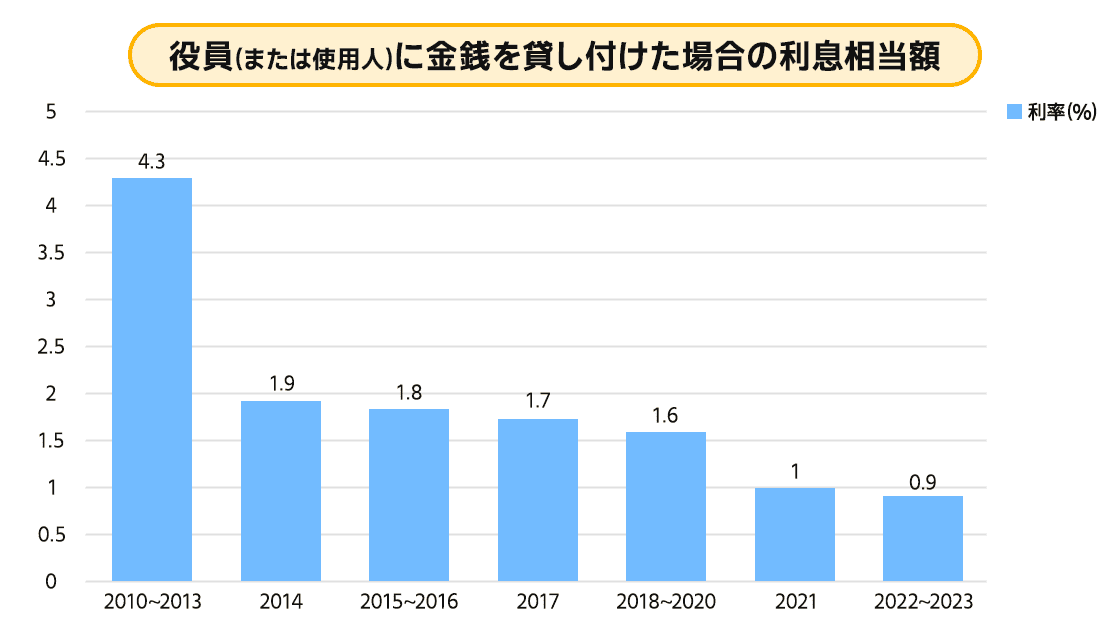

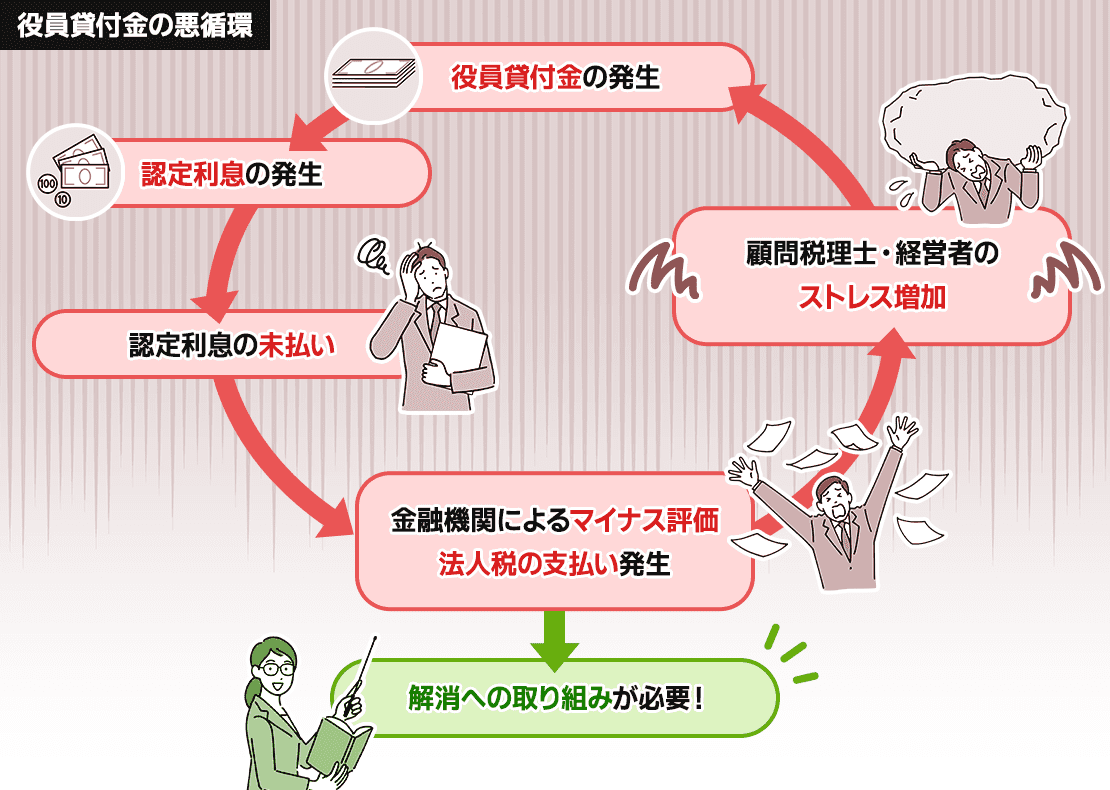

そして計上されている役員貸付金については「認定利息」が発生します。

認定利息は金融機関から融資を受けている場合は

平均調達金利((P/L)支払利息の額 ÷ (B/S)借入金の平均残高)で算出します。

参考:国税庁「経済的利益」36-28(2)

金融機関から借り入れがない場合も利率を適当に決めるものではなく

「特例基準割合による利率」で設定します。

参考:国税庁No2606「金銭を貸し付けたとき」

上記の通り発生する認定利息を社長や役員は会社へ支払わなければなりませんが、

自身が経営している会社なので支払わないケースが多いようです。

会社にとっては回収できなかった認定利息が雑収入として利益として計上され、

回収していないお金なのに法人税の支払いが発生するという悪循環も生まれます。

役員貸付金勘定が減らずむしろ増えている場合、顧問税理士にとっても大きな悩みの種です。

個人で利用している住宅ローンや会社で受けている融資であれば毎月口座振替で返済されていくわけですが、

約定で返済されていない場合、これは

貸付金ではなく「もらっている」ので役員貸付金ではないと判断されるリスクがあります。

また会社の経営をアドバイス・サポートする立場である税理士からすれば事情はあれ、

会社のお金を私的に流用する経営者への印象は悪くなり、

顧問している会社への情熱が減ることにつながりかねません。

役員貸付金を発生させてしまった経営者としても、上記のような問題を抱えながら経営に従事していくことは

大きなストレスになるので早期に役員貸付金を解消する取り組みが必要になってきます。

役員貸付金の消し方・減らし方

役員貸付金の消し方・なくす方法には、いくつかのやり方があります。

それぞれの方法には、財務構造の改善、税務の最適化、そして経営者の個人的な負担の軽減が含まれます。

どの方法が一番いいかは、会社の状況や経営者のねらいによって変わります。

また、各方法にはリスクやデメリットが存在します。

最良の計画を立てるためには、会計の専門家や財務顧問と協力し、長期的な経営計画に沿った解決策を見つけることが重要です。

それでは、具体的な役員貸付金の解消方法を5パターン見ていきましょう。

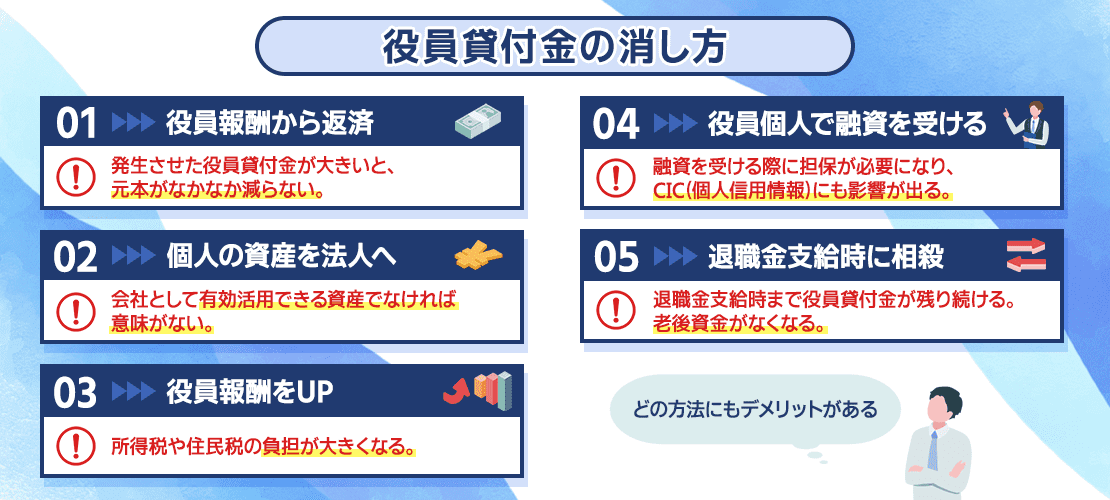

1.毎月役員報酬から少しずつ返済

役員報酬から天引きする形で返済を進める方法として一般的に取り組まれているものです。

ただ発生させた役員貸付金が大きいと元本がなかなか減らないため、

金融機関の評価改善につながらず役員貸付金について指摘される状況が続くことになります。

2.個人の資産を法人へあてがうことで役員貸付金を解消する

会社へあてがうことができる個人資産があればそれに越したことはありませんが、

そのような資産がない状況なのと、会社として有効活用できる資産でなければ意味がないことになります。

3.役員貸付金を一括返済できる金額まで役員報酬をUPさせる

役員貸付金を一括で解消できるだけの業績向上ができればいいですが現実難しいのと、

仮にそれだけ役員報酬を増やした場合は所得税や住民税の負担が大きくなってしまいます。

4.役員個人で銀行や信用金庫から役員貸付金を解消できる金額の融資を受けて会社へ返済する

そもそも融資を受けられるかどうか。融資を受ける際に担保が必要になる。

担保があるくらいならばそれを経営する会社へ提供すれば役員貸付金は解消できる。

仮に融資を受けられても中小零細企業の場合会社と経営者は一体なので会社の融資枠に影響する。

また個人で融資を受けた場合にCIC(個人信用情報)に影響が出る。

参考:CIC

仮に経営者個人が銀行や信用金庫から融資を受けてそのお金で会社へ返済、

会社は返済を受けたお金でその銀行や信用金庫に定期預金を組み、

その定期預金を担保にすれば別途担保を提供することなく融資が成立しますが、

融資をしたお金を定期預金にする行為は「即時両建預金」として厳しく禁じられておりできません。

参考:金融庁HP III 3-1-6-2 正常な取引慣行に反する不適切な取引の発生の防止

5.退職金支給時に役員貸付金と相殺する

この方法を提案する税理士やコンサルタントが多いですが、

そもそも退職金支給時まで役員貸付金が残り続けることとなり、金融機関からの指摘に何一つ対応していません。

今ある役員貸付金勘定を今解決したい状況へのアドバイスになっていません。

また退職金支給時に役員貸付金と相殺となると老後資金がなくなります。

長年がんばったご褒美である退職金が削られることが確定している状況での経営では

モチベーションも下がってしまいます。

Q&A

役員貸付金と役員借入金の違いは何ですか?

役員貸付金は社長(役員)が経営する会社からお金を「借りている」ものです。

役員借入金は社長(役員)が会社に貸している(会社が役員からお金を借りている)ものになります。

なぜ役員貸付金は金融機関に嫌われるのですか?

金融機関が融資をしたお金は本来融資を受けた会社が会社の運転資金や設備資金として使用するものです。

融資したお金が会社ではなく社長(役員)個人に流れているということは本来の資金使途とは違うことになります。

また個人のお金なので役員報酬の中でやりくりすべきところを会社のお金を流用している形なので、

経営に対する姿勢、倫理道徳的にも問題があるという見方になるため嫌われるものです。

違うやむなき事由にて役員貸付金となったケースもあると思いますが、金融機関から見れば本来の目的とは異なる

「社外流出」となっていることには変わらないので厳しい評価になるものです。

役員貸付金がよく発生する業種や企業の業態はありますか?

過去数百件の相談を受けてきましたが、建設業や不動産業が多いです。

コロナウィルス感染症対策融資と役員貸付金の増加にはどのような関連がありますか?

コロナウィルス感染症対策融資では通常の融資金額以上の融資を受けることができました。

その資金を有効に増やそうとした結果、役員貸付金が増えてしまったようです。

役員借入金は「プラスに働くケースも多い」とありますが、

逆にリスクとなる可能性はありますか?

役員借入金は社長(役員)が個人のお金を経営する会社へつぎ込む、役員報酬を満額とらずその分会社にプールする

お金を増やすなど「経営努力の一環」とも見ることができるのでプラスに見ることもあるものです。

一方で会社に貸しているお金ということは社長(役員)としては資産になります。

社長(役員)が亡くなった際には会社に貸していたお金も現預金と同じ資産として相続時には評価されてしまうので、

会社から回収できないお金なのに相続税の対象となり相続税を支払わなければならないという事態になりかねません。

回収できないお金に対して相続税を遺族が支払わなければならないリスクがあります。

役員貸付金に関して、法的に問題が発生するケースはありますか?

会社のお金を個人的に流用しているので背任に該当するケースがあると思われます。

認定利息についてより詳しく教えてください。

コラム本文でもお伝えしましたが、自身が経営している会社とはいえお金を借りていることには変わらないので

金融機関から融資を受けている場合は

平均調達金利((P/L)支払利息の額 ÷ (B/S)借入金の平均残高)

で算出します。

参考:国税庁「経済的利益」36-28(2)

金融機関から借り入れがない場合も利率を適当に決めるものではなく「特例基準割合による利率」で設定します。

参考:国税庁No2606「金銭を貸し付けたとき」

で算出した認定利息を社長(役員)から会社へ支払わなければなりません。

この認定利息を支払わないと「未収入金」として別途決算書に計上されることになり、

金融機関からの評価がさらに下がることになります。

会社が「実質債務超過」と評価される結果、何が起こり得ますか?

債務超過とは簡単に言えば会社がその日になくなったときには負債の方が上回っている状態のことですので、

金融機関としては新規融資をためらうばかりではなく、今後の取引方針の変更(通常先→要注意先)を行ったり、

金利の引き上げ要請をする可能性もあります。

債務超過の評価となると金融機関取引に大きな悪影響を及ぼすことになります。

役員貸付金問題を抱えた企業へ税理士やコンサルタントがアドバイスする際、

特に重要視すべきポイントはありますか?

役員貸付金を発生させてしまうことはよくないことですが、経営者はこのことで時には夜も眠れずに悩んでいます。

けしからんと批判するのは簡単ですが、顧問先や関与先が役員貸付金で悩んでいるのであれば

解決法について一緒に話し合って考える・伴走するという姿勢で臨んでほしいとまずは思います。

そのうえで弊社が提供する【役員貸付金清算プラン】が利用できるようであれば、ぜひ取り組んでいただきたく思います。

この記事では複数の解消方法を紹介していますが、

これら以外にも役員貸付金を解消するための実用的な手段は存在しますか?

かなり前、某リース会社が法人名義で国債を購入するための資金を個人に融資し、その資金を法人に支払い、

法人名義で購入した国債を質権に設定し、以降個人がリース会社に返済していくという仕組みで

役員貸付金を解消するという仕組みがありました(現在は知る限り存在しません)。

著者が知る限り、紹介した以外の実用的な手段はないと思います。

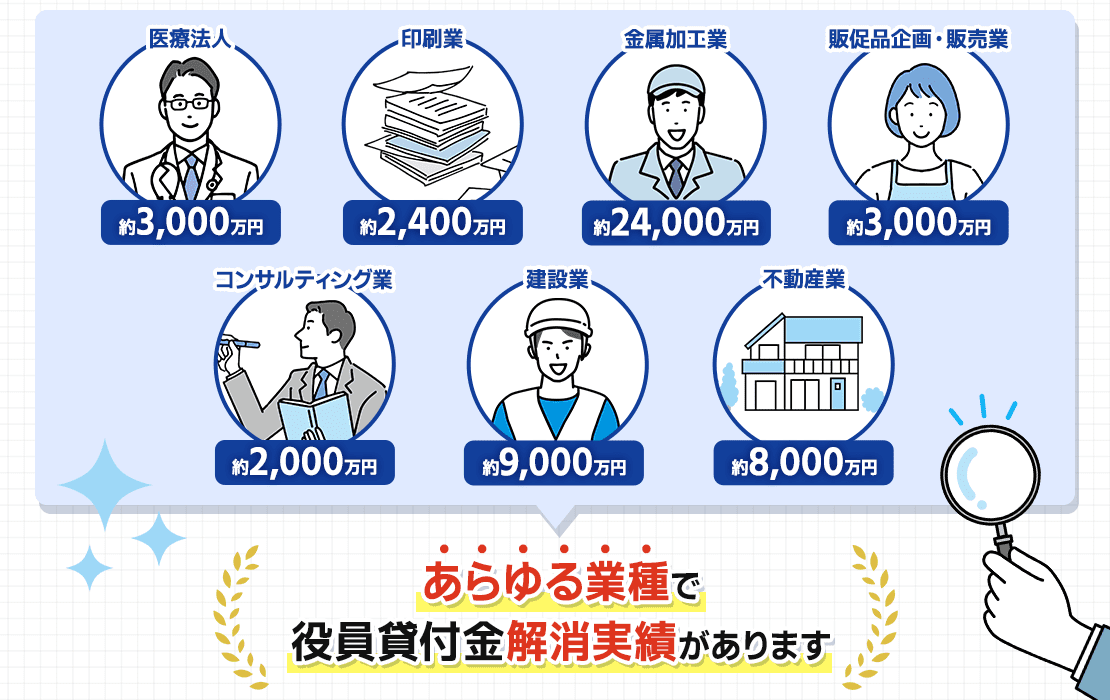

弊社が提供する役員貸付金清算プランによる解消事例

~ケース1~ 医療法人(東京都 役員貸付金清算金額約3,000万円)

弊社代表の前職の信用金庫時代の担当先。

当時も役員貸付金について指摘を受けていたが、毎月の役員報酬で返済をする月もあればしない月もあった。

代表者が転職後に役員貸付金清算プランを知り、さっそく訪問し紹介したところ、ぜひ取り組みたいとなった。

実行後に役員貸付金清算プランを実行した後の決算書を取引金融機関の融資担当者に見せて

役員貸付金清算プランの内容を説明したところ理解賛同を得て以降の融資取引が円滑になった。

~ケース2~ 印刷業(東京都 役員貸付金清算金額約2,400万円)

信用金庫元支店長の中小企業診断士が経営支援で関与していた印刷業を営む会社。

事業再生途上の中で役員報酬を減額している中で役員貸付金が多額となった。

その後業績は回復したが、役員貸付金勘定が足かせとなり金融機関との融資取引が難航していた。

そんな中、中小企業診断士が役員貸付金清算プランを知り申請打診。

プラン実行の上、取引金融機関に説明したところ理解賛同を得て格付け改善、以降の融資取引が円滑となった。

~ケース3~ 金属加工業(千葉県 役員貸付金清算金額約24,000万円)

事業拡大の中で代表者に多額の支払いが必要な事案が発生。

金融機関から承諾を得て経営する法人から支払い。

しかし長年役員貸付金が滞留することで金融機関としても好ましくない状態となり、

金融機関担当者と経営者と顧問税理士にて対応を検討、顧問税理士が役員貸付金清算プランを知っていたことから

金融機関担当者に役員貸付金清算プランの申請を提案し実行の結果

役員貸付金清算が叶い金融機関としても憂いを解消することができた。

~ケース4~ 販促品企画・販売業(東京都 役員貸付金清算金額約3,000万円)

地方銀行の担当者が新規開拓で当該企業を訪問。

メガバンクで融資取引は間に合っているとの回答だったが、何か提案できることがあるかもしれないと

直近の決算書を見せてもらうよう依頼し見たところ役員貸付金が多額にあった。

経営者に聞いたところ「毎月返済しているんだけどなかなか減らずメガバンクの担当者からも指摘されている」と内情を話した。

この地方銀行担当者は役員貸付金清算プランを知っていたため提案したところぜひ申請したいとなった。

役員貸付金清算プラン実行後の決算書をメガバンク担当者に見せたところ喜ばれ増加運転資金の調達が叶った。

地方銀行担当者も新規開拓に成功し経営者・金融機関担当者双方満足のいく結果となった。

~ケース5~ コンサルティング業(東京都 役員貸付金清算金額約2,000万円)

取引先へ多額の賠償金が発生。

費用計上できるものだったが赤字決算を避けたいことと、経営者として目に見える形で責任を取るべきという真摯な姿勢から

役員貸付金として計上し毎月の役員報酬から返済する形をとった。

しかしながら金融機関から理解を得ることができなかったため相談があり役員貸付金清算プランを実行した。

結果金融機関から真摯な姿勢と本取り組みに理解賛同を得ることができ以降の融資取引が円滑となった。

~ケース6~ 建設業(兵庫県 役員貸付金清算金額約9,000万円)

創業100年以上の老舗企業。

先代が遺した役員貸付金を相続することとなり、毎月役員報酬から返済も子供の教育費など支出も多いため

役員貸付金の減少ペースが遅く金融機関からも指摘を受けていた矢先に役員貸付金清算プランを知った。

さっそく本プランを実行し取引金融機関に報告したところ理解賛同を得て以降の融資取引が円滑化し憂いが解消した。

~ケース7~ 不動産業(福岡県 役員貸付金清算金額約8,000万円)

事業拡大の中で株式買い取り代金の用立てとして役員貸付金が発生した。

金融機関からも多額の役員貸付金の指摘がある中で役員貸付金清算プランを知る。

実行に際し取引金融機関に役員貸付金清算プランを話したところ理解賛同を受け実施。

以降の融資取引が円滑化し業績も向上した。

役員貸付金清算プランに関するQ&A

役員貸付金清算プランを行うと融資が受けられるのか?

本プランの実行が融資を確約するものではありません。

あくまで総合評価にて融資の可否が決まるものですが、金融機関が融資先を評価するに際して

マイナス査定となる役員貸付金を解消する取り組みをすることはアピール材料になります。

結果融資が受けられた・金融機関からの評価がUPした事例は多数あります。

役員貸付金清算プランにかかる所要時間はどれくらいか?

地域や清算金額などにもよりますが、審査に必要な書類をお預かりしてから2カ月ほどいただいています。

役員貸付金清算プランが利用できる法人形態は?

株式会社・有限会社・合同会社・医療法人(2007年3月以前の設立)・一般社団法人などです。

役員貸付金清算プランの申請に必要な書類は?

直近2期の決算書一式や試算表・定款・貸付金を受けている代表者や役員の年収を称する書類(源泉徴収票や確定申告書)などになります。

対応エリアは?

沖縄を除き対応しております。

※詳しくはお問い合わせいただき打ち合わせする際のご案内になります。

あとがき

2001年に役員貸付金清算プランの仕組みを知り、さっそく前職時代のお客様へ案内するとともに

当時お付き合いのあった税理士事務所へ案内をしました。

以降約20年間はその税理士事務所の顧問先様で役員貸付金のお悩みがあった際にご紹介をいただく形での取り組みでした。

しかしコロナ禍に入り、この役員貸付金勘定でお悩みの経営者様・税理士事務所様が多数ある実態を知ったことと、コロナ禍のおかげで打ち合わせについてはオンラインでの全国対応が可能になったことから取り扱いが少ない役員貸付金清算プランの周知と取り扱いを全国対応といたしました。

役員貸付金は会社でプールしていたお金を個人で使用しているものですので、金融機関からしたら不良資産、本来の資金使途と違う流れになるので理由の如何を問わずマイナス査定になるのは当然かつやむを得ないことです。

しかし経営者は少しでも会社をよくしよう、雇用を維持しようと奮闘している結果発生させてしまった役員貸付金でもあります。

発生させてしまったことについて反省し解決していく姿勢に対して微力ながら精一杯支援していこうと思います。

役員貸付金勘定でお困りで真摯に解決していきたいとお考えの経営者様・そんな顧問先をお持ちの税理士事務所様はぜひお問い合わせいただければと思います。

株式会社 エフピー・ワン・コンサルティング

竹内 一信

役員貸付金に関するお役立ちリンク